Keuzemogelijkheden overlijdensrisicoverzekering

Je bent vrij in de keuze bij welke verzekeraar je een overlijdensrisicoverzekering afsluit. De maandelijkse premie en de voorwaarden verschillen per verzekeraar. Je doet er dus goed aan om een aantal verzekeraars met elkaar te vergelijken. Maar voordat je hiermee begint, moet je over een aantal zaken nadenken.

Hoogte van het verzekerd bedrag

De hoogte van het verzekerd bedrag is het bedrag dat jouw nabestaanden ontvangen als je komt te overlijden. Maar hoe bepaal je dit bedrag? De belangrijkste vraag die jij jezelf moet stellen is: welk bedrag heb ik nodig als mijn partner overlijdt (of andersom)? Als jouw partner overlijdt, valt er namelijk waarschijnlijk een inkomen weg en ontstaat er een inkomenstekort. Dat wil je graag opvangen. Om te bepalen welk bedrag nodig is om het inkomenstekort te dichten, is het belangrijk om rekening te houden met je vaste lasten. Maar denk ook aan de variabele lasten zoals boodschappen, kleding en vakanties. Het Persoonlijk Budgetadvies, een tool ontwikkeld door het Nibud, is een handig hulpmiddel om inzicht te krijgen in jouw inkomsten en uitgaven.

Looptijd van de verzekering

Het aantal jaren dat je verzekerd wilt zijn, noemen we de looptijd van de verzekering. De looptijd bepaal je zelf. Overlijdt je binnen de looptijd van de verzekering? Dan keert de verzekeraar een bedrag uit aan je nabestaanden. Leef je nog op en na de afgesproken einddatum van de verzekering? Dan volgt er geen uitkering.

Soort overlijdensrisicoverzekering

Een overlijdensrisicoverzekering is er in verschillende vormen: gelijkblijvend, lineair dalend en annuïtair dalend. Welke vorm voor jou geschikt is, is afhankelijk van jouw persoonlijke situatie en wensen.

gelijkblijvend

Bij een gelijkblijvende overlijdensrisicoverzekering blijft het verzekerd bedrag over de hele looptijd van de verzekering gelijk. Sluit je nu een verzekering af voor 30 jaar met een verzekerd bedrag van € 150.000, dan keert de verzekering bij overlijden binnen die dertig jaar altijd € 150.000 uit.

De premie blijft over de hele looptijd gelijk, tenzij er een en bloc clausule is opgenomen (dit betekent dat de verzekeraar wijzigingen kan aanbrengen in bestaande verzekeringen van een groep of alle verzekeringen).

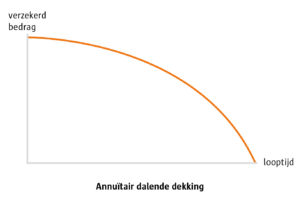

annuïtair dalend

Een annuïtair dalende overlijdensrisicoverzekering houdt in dat het verzekerde bedrag jaarlijks daalt met een bepaald percentage. Dat percentage kies je zelf. Annuïtair betekent dat het verzekerde bedrag aan het begin van de looptijd van de verzekering langzaam daalt, en aan het einde steeds sneller. Meestal sluit je deze verzekering af bij een annuïtaire hypotheek. Zodat je restschuld en de eventuele uitkering bij overlijden in hetzelfde tempo dalen.

Bij deze verzekering blijft de premie gelijk, maar hoef je over de laatste paar jaren vaak geen premie meer te betalen. Die laatste jaren ben je wel gewoon verzekerd.

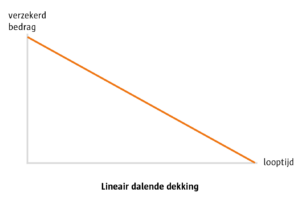

lineair dalend

Bij deze vorm daalt het verzekerd bedrag ieder jaar met hetzelfde bedrag. Aan het einde van de looptijd van de verzekering staat het verzekerd bedrag op € 0.

De premie blijft gelijk of daalt licht naarmate het verzekerd bedrag afneemt.

Overlijdensrisicoverzekering afsluiten

Er zijn verschillende verzekeraars die overlijdensrisicoverzekeringen aanbieden. Tegen verschillende prijzen en met uiteenlopende voorwaarden. Het maken van de juiste keuzes voor het afsluiten van een overlijdensrisicoverzekering is erg belangrijk. Je wilt dat de verzekering past bij jouw persoonlijke situatie, wensen en budget. Zodat je nabestaanden (of jijzelf) financieel verzorgd achterblijven bij overlijden. En niet in de financiële problemen komen. Een financieel adviseur helpt jou bij het maken van de juiste keuze.

Premie berekenen overlijdensrisicoverzekering

Wil je graag weten welke premie je gaat betalen voor een overlijdensrisicoverzekering? Bereken dan binnen een paar minuten jouw premie bij een van onze partners. En vraag hem vervolgens direct aan.