Er zijn verschillende verzekeraars die een overlijdensrisicoverzekering aanbieden, tegen verschillende prijzen en met uiteenlopende voorwaarden. Daarom is het aan te raden om een financieel adviseur te raadplegen, die jou helpt bij het maken van de juiste keuze.

Weet je welk bedrag je wilt verzekeren en voor hoelang? Vraag dan direct online een overlijdensrisicoverzekering aan.

Vaak kun je je al voor een paar euro per maand verzekeren. De prijs van een overlijdensrisicoverzekering verschilt per verzekeraar, maar ook per persoon. De premie die je maandelijks betaalt hangt onder andere af van:

- Hoogte van het verzekerd bedrag

- Looptijd van de verzekering (hoelang wil je verzekerd zijn?)

- Type verzekering (gelijkblijvend, lineair dalend, annuïtair dalend)

- Leeftijd, gezondheid en het rookgedrag van de verzekerde

Meer informatie over de kosten van een overlijdensrisicoverzekering.

Als je voor een hoog verzekerd bedrag bij overlijden kiest, kan het zijn dat de verzekeraar wil weten hoe jouw financiële situatie eruit ziet. Zo kan deze beoordelen of het verzekerd bedrag bij overlijden aansluit bij het bedrag dat jouw nabestaanden nodig hebben. Bijvoorbeeld om in de woning te blijven wonen of een vergelijkbare levensstijl te behouden.

Bij een gelijkblijvende overlijdensrisicoverzekering blijft het verzekerd bedrag over de hele looptijd van de verzekering gelijk. Sluit je nu een verzekering af voor 30 jaar met een verzekerd bedrag van € 150.000, dan keert de verzekering bij overlijden binnen die dertig jaar altijd € 150.000 uit.

De premie blijft over de hele looptijd gelijk, tenzij er een en bloc clausule is opgenomen. Dat betekent dat de verzekeraar wijzigingen mag doorvoeren voor een groep of alle verzekeringen.

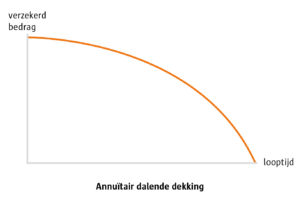

Een annuïtair dalende overlijdensrisicoverzekering houdt in dat het verzekerde bedrag jaarlijks daalt met een bepaald percentage. Dat percentage kies je zelf. Annuïtair betekent dat het verzekerde bedrag aan het begin van de looptijd van de verzekering langzaam daalt, en aan het einde steeds sneller. Meestal sluit je deze verzekering af bij een annuïtaire hypotheek. Zodat je restschuld en de eventuele uitkering bij overlijden in hetzelfde tempo dalen.

Bij deze verzekering blijft de premie gelijk, maar hoef je over de laatste paar jaren vaak geen premie meer te betalen. Die laatste jaren ben je wel gewoon verzekerd.

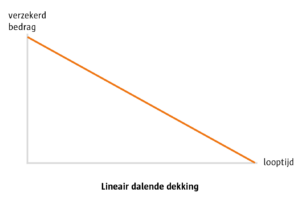

Bij deze vorm daalt het verzekerd bedrag ieder jaar met hetzelfde bedrag. Aan het einde van de looptijd van een lineair dalende verzekering staat het verzekerd bedrag op € 0.

De premie blijft gelijk of daalt licht naarmate het verzekerd bedrag afneemt.

Heb je kanker gehad? Dan kan dat gevolgen hebben voor het afsluiten van een overlijdensrisicoverzekering. Een verzekeraar kan een hogere premie rekenen of de aanvraag zelfs afwijzen. Echter, vanaf 1 januari 2021 zijn ex-kankerpatiënten niet meer altijd verplicht om bij de aanvraag van een overlijdensrisicoverzekering aan te geven dat ze kanker hebben gehad. Deze regeling heet het schone-leibeleid. En geldt voor nieuwe aanvragen.

Heb jij kanker gehad en heeft de arts die jou behandelde vastgesteld dat de kanker genezen is? Dan hoef je op de gezondheidsverklaring niet te melden dat je deze kanker hebt gehad, als is voldaan aan elk van de volgende drie voorwaarden:

- Het verzekerd bedrag is lager dan de vragengrens. Op deze site onder het kopje ‘Vragengrens medische keuringen’ lees je wat de vragengrens inhoudt: vanatotzekerheid.nl/begrippen/medische-keuring

- Bij de aanvraag van een overlijdensrisicoverzekering geldt dat de verzekering stopt vóórdat u de leeftijd van 71 jaar bereikt. Bij de aanvraag van een uitvaartverzekering geldt dat je de verzekering aanvraagt vóórdat je de leeftijd van 60 jaar bereikt.

- De arts die jou behandelde heeft 10 jaar of langer geleden vastgesteld dat de kanker genezen is. Dat wordt ook wel ‘volledige remissie’ genoemd.